Opublikowane:

30.03.2018

Jak rozumieć modele rozliczeń oferowane w afiliacjach?

8 min - średni czas potrzebny na przeczytanie artykułu

Omawialiśmy już różne modele rozliczeń z którymi można spotkać się w sieciach afiliacyjnych i programach partnerskich. Przedstawiliśmy je jednak z teoretycznego punktu widzenia. Teoria i praktyka jednak nie zawsze się ze sobą pokrywają, zwłaszcza w przypadku marketingu afiliacyjnego. Dlatego tym razem chcielibyśmy spojrzeć na ten temat w bardziej praktyczny sposób i powiedzieć wam jak rozumieć modele rozliczeń, które afiliacje wam proponują.

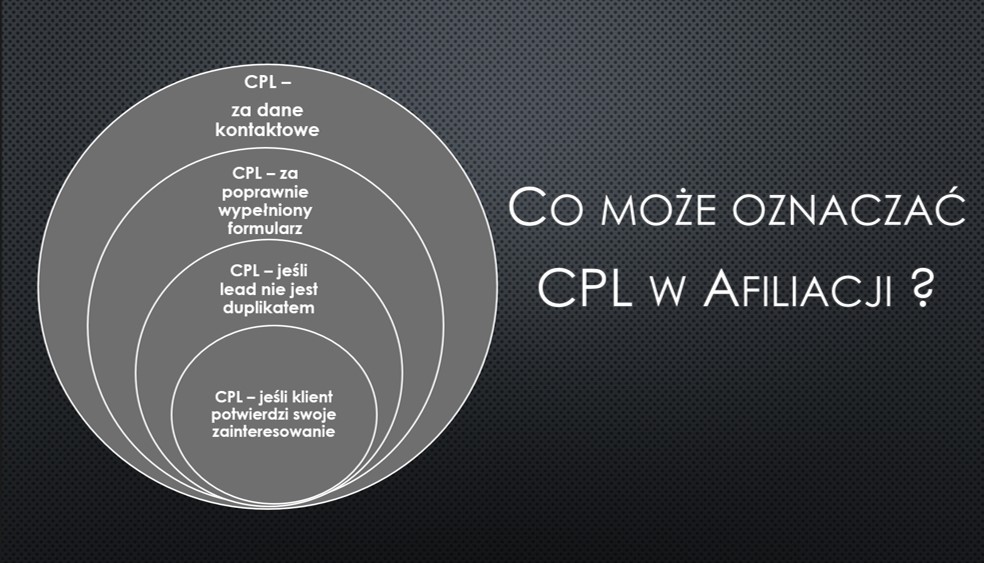

Czy CPL może tak naprawdę nie oznaczać rozliczania się za pozyskany dla reklamodawcy kontakt?

Okazuję się, że może. W afiliacjach często znacznie modelu CPL zdefiniowane jest przez samą kampanie. Porównując definicje CPL w ofertach dostępnych w różnych branżach można spotkać się z drastycznie różnym rozumieniem tego modelu. Wynika to przede wszystkim z użyteczności danego kontaktu dla poszczególnych produktów oraz celu postawionego kampanii. Jeśli jest nim sprzedaż to fakt, że dana osoba jest zainteresowana produktem jeszcze nie przekłada się bezpośrednio na realizację tego celu. Inaczej jeśli założeniem reklamodawcy jest promowanie marki lub pozyskanie znacznej liczby kontaktów. Zwrócić należy uwagę, że im więcej dodatkowych warunków, jakie dany kontakt musi spełnić aby został zaakceptowany – tym wyższa powinna być zaproponowana stawka. Przedstawimy teraz najbardziej popularne rozszerzania definicji CPL.

CPL – tylko za poprawny kontakt

Pierwszym warunkiem dodatkowym nakładanym na leady, za które afiliacja się rozliczy, to tak zwany „poprawnie wypełniony formularz” czy też „poprawnie wypełniony wniosek”. Oznacza to, że nie wystarczy, że wygenerowaliśmy dla kogoś kontakt, ale, że powinien on być również złożony w określony sposób. Formularze kontaktowe najczęściej działają w sposób zautomatyzowany – dlatego dane muszą zostać odpowiednio wprowadzone – może mieć tu znaczenie wielkość liter, znaki specjalne, format numeru telefonu itp. Lead, który został złożony niewłaściwie często jest dla reklamodawcy bezużyteczny dlatego nie będzie on się za niego rozliczał. Dodatkowo często wymagane jest również wypełnienie przez leada określonej ilości pól oraz zaznaczenie wszystkich, wymienionych w formularzu, zgód.

Inne, bardziej rozbudowane, rozumienie tego warunku może być związane z poprawnością wprowadzonych danych – w tym wypadku wynagrodzenie zostanie przyznane tylko jeśli przekazane informacje są prawdziwe. Jeśli dane zawarte we wniosku kontaktowym były błędne, najczęściej lead nazywany jest fakiem (z angielskiego fake – nieprawdziwy, sztuczny).

Przy takiej definicji CPL wydawca zarobi nie na podaniu przez klienta informacji, ale wtedy, kiedy zostaną one wprowadzone w odpowiedni sposób i będą pokrywały się ze stanem rzeczywistym. Musimy więc liczyć się z tym, że część osób uzupełni formularz błędnie, niekompletnie, nie będzie chciała podać prawdziwych informacji lub nie wyrazi określonej zgody. Wszystko to wpływa na konwersję, a tym samym na wygenerowany przez wydawcę przychód.

CPL – tylko za nowego klienta

Jednym z najczęściej spotykanych warunków dodatkowych przy modelu CPL jest sformułowanie „lead nie może być duplikatem” lub też „duplikaty nie będą rozliczane”. Oczywiście jest to zupełnie logiczne jeśli dotyczy tylko leadów wygenerowanych przez danego wydawcę – nie powinien on otrzymywać wynagrodzenia za ten sam lead wysłany kilka razy. W praktyce jednak oznacza to, że kontakt nie znajdował się wcześniej w bazie reklamodawcy i dotyczy najczęściej nawet poszczególnych składowych formularza (jak numer telefonu, adres email, numer pesel). Często aby taki kontakt sklasyfikowany został jako Duplikat wystarczy, że określona dana pokrywa się z tą istniejącą w systemie reklamodawcy.

Takie zaostrzenie warunków, jakie lead musi spełniać, dla wydawcy oznacza zarobek tylko jeśli dana osoba nie kontaktowała się wcześniej z reklamodawcą.

CPL – za klienta, który potwierdzi zainteresowanie ofertą lub poprawność danych

Taka, często spotykana, definicja leada w praktyce oznacza, że reklamodawca po otrzymaniu kontaktu musi być w stanie się z nim skontaktować aby potwierdzić, że to właśnie on osobiście wypełnił formularz lub też, że naprawdę jest on zainteresowany danym produktem. Co ciekawe jeden warunek zostaje tutaj zaszyty dodatkowo – osoba, która wypełniła formularz musi odebrać telefon, udzielić odpowiedzi na sms lub wiadomość e-mail albo w inny sposób nawiązać kontakt z reklamodawcą. To właśnie w tym miejscu następuje drastyczny spadek konwersji. Wydawca odpowiada już więc nie tylko za to czy informacje były poprawne i unikalne, ale również za dalsze działania osoby, którą skontaktował z reklamodawcą.

CPL – stawka uzależniona od profilu klienta

W części kampanii możemy spotkać się z pewnym paradoksem – chociaż przyjętym modelem rozliczeń jest CPL, a więc rozliczanie się za wypełniony formularz kontaktowy, wynagrodzenie przyznawane jest w 3 wysokościach – w zależności od profilu klienta. I tak może to być na przykład :

„Wynagrodzenie CPL = 20 zł przyznawane będzie za klienta, który posiada stały dochód, nie posiada negatywnej historii kredytowej ani zajęć komorniczych (określany jako klient BANK); Wynagrodzenie CPL = 12 zł przyznawane będzie za klienta, który posiada stały dochód, posiada negatywną historię kredytową ale nie posiada zajęć komorniczych (tak zwany klient o profilu BIK); Wynagrodzenie CPL = 3 zł przyznawane będzie za klienta, który posiada zajęcia komornicze (profil klienta - KOMORNIK).”

W takim wypadku wydawca otrzyma wynagrodzenie nie tylko po tym jak reklamodawca skutecznie skontaktuje się z klientem, ale też zada mu odpowiednio dużo pytań aby określić jego profil. Pomimo, iż są to parametry na które osoby promujące kampanie mają niewielki wpływ, to właśnie od nich uzależniona jest wysokość wygenerowanych przez nie przychodów.

CPS wypłacany po spełnieniu przez klienta dodatkowych warunków promocji

Pomyśleć można, że wymienione powyżej przypadki dotyczą tylko tak specyficznego modelu rozliczeń jak CPL, bo przecież definicje leada można określić w zależności od potrzeb reklamodawcy. Nic bardziej mylnego. Rozliczanie się od wygenerowanej sprzedaży (CPS) również często wzbogacane jest o takie „dodatkowe warunki”. Dwa najczęściej spotykane rozszerzenia modelu CPS omówimy poniżej.

CPS – w przypadku sprzedaży powyżej danej kwoty

Promując kampanie w afiliacjach można spotkać się także z minimalnym progiem wysokości sprzedaży, jaką należy wygenerować aby otrzymać wynagrodzenie. I tak na przykład zakupiony przez klienta produkt musi być droższy niż założona kwota, albo udzielona pożyczka nie może być niższa niż ustalona wartość. Zwróćmy uwagę, że w tym drugim przypadku często o wysokości kwoty przyznanej pożyczki decyduje historia kredytowa klienta, a więc coś na co wydawcy (a nawet sami pożyczkobiorcy) nie mają wpływu. Promując kampanie z takim dodatkowymi wytycznymi musimy liczyć się z tym, ze wynagrodzenie za sprzedaż nie zostanie nam przyznane jeśli nie będzie ona dostatecznie wysoka.

CPS – wypłacany po spełnieniu przez klienta dodatkowych warunków promocji

Innym, często dopisywanym małym druczkiem do stawki CPS, punktem jest stwierdzenie, ze „aby wynagrodzenie za sprzedaż zostało przyznane klient musi spełnić wszystkie dodatkowe warunki promocji”. Szczególnie łatwo zauważyć to przy kampaniach kont bankowych, zwłaszcza tych z bonusem dla klienta. Co ciekawe aby zapoznać się z tymi „dodatkowymi warunkami promocji” musimy często zajrzeć do regulaminu reklamodawcy. Może się więc okazać na przykład, że obiecaną stawkę CPS otrzymamy tylko jeśli klient zapewni na założone konto wpływy w określonej wysokości przez 3 miesiące z rzędu i dodatkowo wykona w każdym z tych trzech miesięcy co najmniej pięć transakcji bezgotówkowych. W tym wypadku wyliczanie przez wydawcę wygenerowanej prowizji przypomina wróżenie z fusów. O ile bowiem przeszłość klienta jesteśmy w stanie poznać to w jaki sposób zdobyć informacje o jego przyszłości?

W powyższym tekście chcieliśmy pokazać, że w przypadku marketingu afiliacyjnego modeli rozliczeń nie można postrzegać zero jedynkowo. To reklamodawcy decydują za co są gotowi zapłacić, wydawca zaś ma prawo wybrać kampanie, którą będzie promował. Aby uniknąć niespodzianek zachęcamy więc do dokładnego czytania warunków każdej oferty, a w razie braku informacji dopytanie o nią przedstawiciela danej sieci afiliacyjnej lub programu partnerskiego.