Opublikowane:

28.03.2019

Programy partnerskie z branży ubezpieczeniowej – marzec 2019.

6 min - średni czas potrzebny na przeczytanie artykułu

Sprawdzaliśmy już jak w afiliacji wygląda e-commerce (więcej tutaj: https://properad.pl/artykul/70/E-commerce-w-afiliacji-marzec-2019) branża usług B2B (https://properad.pl/artykul/69/B2B-w-afiliacji-czyli-jakie-produkty-dla-firm-sa-promowane-za-po) oraz produkty bankowe (https://properad.pl/artykul/65/Produkty-bankowe-w-afiliacji-luty-2019). Teraz sprawdźmy czy równie aktywnie w programach partnerskich reklamuje się branża ubezpieczeniowa. Wszystkie dane użyte do przygotowania poniższego zestawienia pochodzą z bazy porównywarki afiliacyjnej ProperAd.pl i przedstawiają stan na 28 marca 2019 roku.

Jakie rodzaje ubezpieczeń są najchętniej promowane w afiliacji?

Aby przeanalizować branżę ubezpieczeniową sprawdziliśmy 98 kampanii, które znalazły się w naszej porównywarce w marcu 2019 roku. Programy partnerskie pochodziły z 19 sieci afiliacyjnych i dotyczyły ofert 21 reklamodawców.

Ubezpieczenia podzielone zostały na 8 kategorii: komunikacyjne (OC,AC, komunikacyjne), dotyczące nieruchomości (Ubezpieczenie domu i mieszkania), fundusze inwestycyjne (Inwestycyjne), ubezpieczenia na życie (Na życie), następstw nieszczęśliwych wypadków (NNW), dotyczące turystyki i wyjazdów (Turystyka i wakacje), dla małych i średnich przedsiębiorstw (B2B) oraz dotyczące sprzętów elektronicznych (Elektronika). Najczęściej promowaną grupą były ubezpieczenia komunikacyjne, a więc głównie OC i AC. Co druga kampania związana była właśnie z tą kategorią. W afiliacji znajdziemy też sporo kampanii poświęconych ubezpieczeniom wyjazdowym (Turystyka i wakacje) - aż 15 % wszystkich kampanii to właśnie takie oferty. 13 % programów afiliacyjnych z branży ubezpieczeniowej dotyczyło ubezpieczaniu mieszkań i domów (Ubezpieczenie domu i mieszkania), a 12 % ubezpieczenia na życie (Na życie). 4 ze 100 kampanii poświęcone było funduszom inwestycyjnym, tyle samo następstwom nieszczęśliwych wypadków (NNW), a pojedyncze oferty dotyczyły B2B i ubezpieczenia sprzętu elektronicznego (Elektronika). Szczegółowo procentową zależność między ilościami kampanii z poszczególnych kategorii, a wszystkimi (98) programami partnerskimi przedstawia poniższy wykres.

.png)

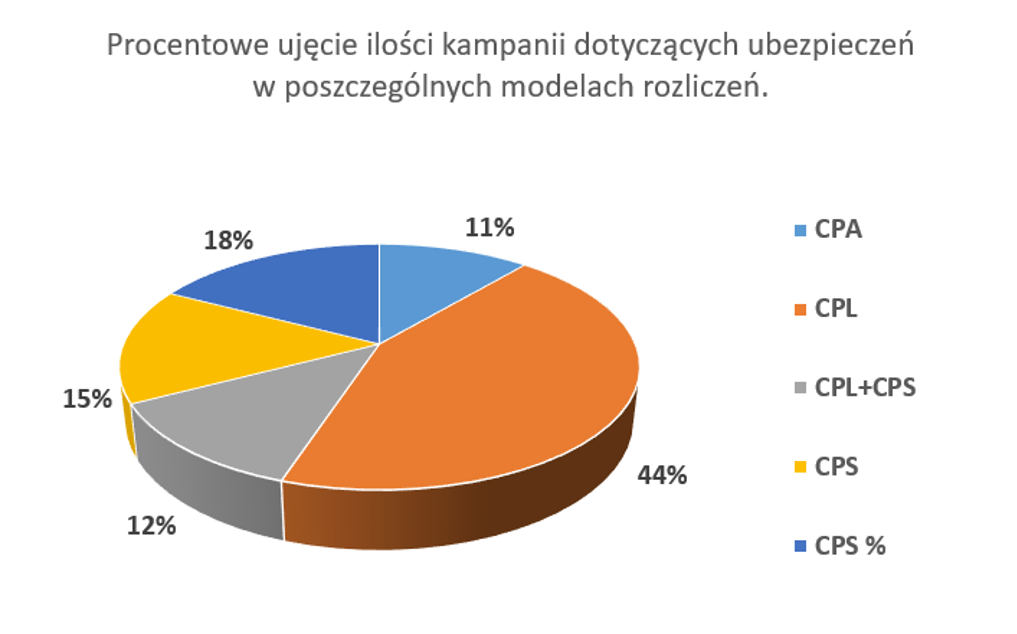

Modele rozliczeń w kampaniach dotyczących ubezpieczeń.

Kampanie z branży ubezpieczeniowej udostępniane są wydawcom w 5 modelach rozliczeń: CPA, CPL, CPS (w ujęciu procentowym i kwotowym) oraz w hybrydowym modelu CPL + CPS.

Najpopularniejszym z nich była w marcu 2019 roku prowizja kwotowa wypłacana w zamian za wypełniony przez klienta formularz kontaktowy. Model ten nazywany CPL (cost per lead) wystąpił w 44 % kampanii z tej branży, a więc prawie co druga z nich rozliczana była tym systemem.

Kolejna często stosowana metoda rozliczeń to CPS, a więc wynagrodzenie przyznawane za wygenerowaną sprzedaż. Model ten występuje w 2 wariantach w zależności od rodzaju prowizji – może ona być stałą, ustaloną kwotą (wtedy mamy do czynienia z CPS kwotowym) lub stanowić procent wartości sprzedaży (CPS procentowe). W przypadku ubezpieczeń częściej stosowany był drugi wariant. W przypadku sprzedaży ubezpieczenia procent jego wartości oferowano wydawcom w 18 % kampanii, a określoną kwotę w 15 %.

12 % ofert z branży ubezpieczeniowej oferowało wydawcom hybrydę powyższych modeli – CPL + CPS. W takich kampaniach oprócz stałego wynagrodzenia za wygenerowanego leada (CPL), dodatkowo wydawca otrzymuje prowizję jeśli zgłoszenie zakończy się zakupem polisy (CPS).

W co dziesiątej kampanii (11%) wydawca zarabiał w przypadku wykonania przez klienta pewnej ustalonej akcji. Taki model to CPA (cost per action), a akcją może być zarówno założenie polisy, jak wypełnienie wniosku czy też wygenerowanie wstępnej kalkulacji. Warunków może być też kilka. Szczegółowe definicje akcji najczęściej przedstawione zostają w konkretnych kampaniach.

Jakie stawki afilianci proponowali wydawcom w kampaniach dotyczących ubezpieczeń w marcu 2019 roku?

Jeśli chodzi o średnie wysokości wynagrodzeń najwyższe były one w modelu CPS, w wariancie kwotowym (oczywiście w zestawieniu nie bierzemy pod uwagę procentowego CPS, ani modelu hybrydowego gdyż danych nie da się porównać). Za sprzedaż wydawca otrzymywał średnio 91,5 zł, a wysokości prowizji wahały się od 25 do 170 zł.

Niewiele mniej, bo 87,5 zł, wyniosła średnia stawka w modelu CPA. Na wygenerowanej akcji można było zarobić od 21 do 185 zł.

Za leada natomiast otrzymywało się średnio 22,6 zł. Najniższa propozycja od afiliantów to w tym przypadku CPL = 6,5 zł, najwyższa natomiast CPL = 50,1 zł.

Pozostałe dwa modele to CPS procentowe, oraz hybrydowy model CPL + CPS. Pierwszy z nich związany był ze średnim wynagrodzeniem na poziomie 11,8 % wartości wygenerowanej sprzedaży. Najmniejsza wartość to 6 %, najwyższa 20 %.

Modeli hybrydowych nie należy porównywać w ten sam sposób co reszty – ponieważ są one zależne od dwóch składowych występujących łącznie. Możemy powiedzieć, że za wygenerowanego leada (CPL) otrzymało się od 6 do 35 zł, a jeśli zakończył się sprzedażą wydawca mógł otrzymać dodatkowo (CPS) od 23 do 90 zł.

Choć branża ubezpieczeń nie jest w afiliacji reprezentowana tak silnie jak finansowa czy też e-commerce, nie należy zapominać o istnieniu programów partnerskich z tej kategorii. W przypadku 98 kampanii w skali miesiąca, z pewnością jest już w czym wybierać i co porównywać, a średnie stawki z pewnością mogą zachęcić wydawców do promowania produktów ubezpieczeniowych.